El aumento de la morosidad volvió a convertirse en una de las señales más preocupantes del momento económico que atraviesa la Argentina. Según los últimos datos del Banco Central, uno de cada diez préstamos personales presenta atrasos en los pagos y la mora de los hogares alcanzó el 7,8%, el registro más elevado de los últimos 15 años. Detrás de este número aparece una realidad cada vez más extendida: familias que recurren al crédito para cubrir gastos cotidianos y luego no logran sostener los compromisos asumidos.

Los datos corresponden a octubre de 2025 y muestran un deterioro acelerado. Apenas un año antes, la morosidad de los hogares era del 2,5%. En solo doce meses, el indicador se triplicó y encadenó un año completo de subas consecutivas, reflejando el impacto combinado de la inflación acumulada, la pérdida de poder adquisitivo y el encarecimiento del financiamiento.

El contraste con el sector empresario es contundente. Mientras la mora familiar roza el 8%, los créditos a empresas presentan atrasos de apenas el 1,9%. Esto confirma que el ajuste económico golpea con mayor fuerza a los ingresos de los hogares que a las estructuras corporativas. Aun así, incluso en el segmento empresario se observa un deterioro, ya que la mora creció desde el 0,7% registrado un año atrás.

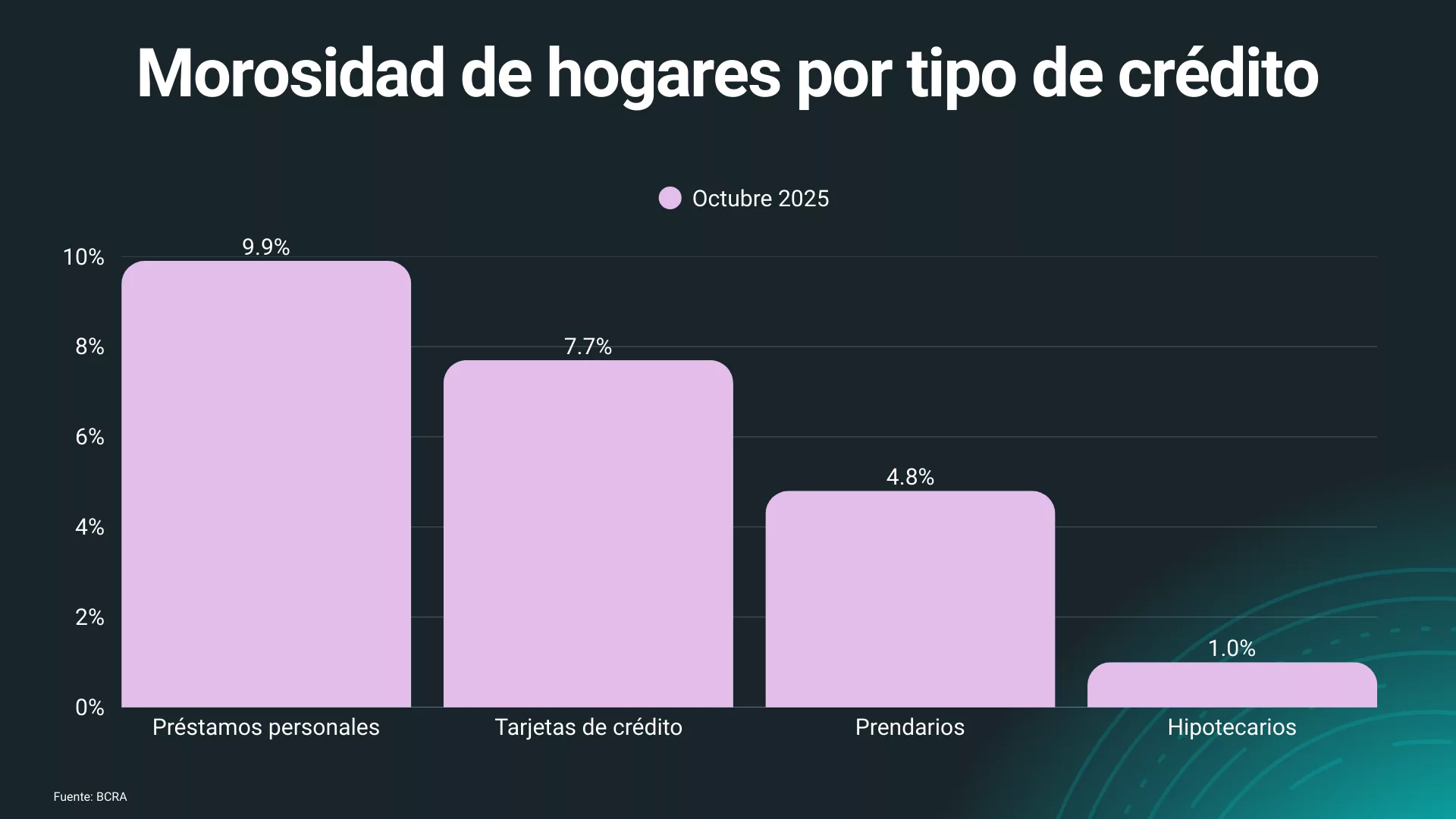

Dentro de los créditos a familias, los préstamos personales son los más comprometidos: el 9,9% presenta atrasos en los pagos. En el mismo período, las tarjetas de crédito alcanzaron una morosidad del 7,7%, lo que deja en evidencia que los instrumentos más utilizados para financiar el consumo diario son también los más afectados. En cambio, los créditos prendarios muestran un nivel de mora del 4,8%, mientras que los hipotecarios se mantienen relativamente estables, con ratios cercanos al 1%.

El trasfondo del problema está ligado a la función que hoy cumple el crédito en la economía doméstica. Cada vez más hogares utilizan tarjetas y préstamos no para afrontar gastos extraordinarios, sino para pagar alimentos, servicios y transporte. En los hechos, el crédito se convirtió en una extensión del salario en un contexto donde los ingresos corren por detrás de los precios y los gastos fijos absorben una porción creciente del presupuesto familiar.

A este escenario se suma el fuerte crecimiento del crédito no bancario. Durante 2025, más de cinco millones de personas tomaron préstamos a través de fintech y plataformas digitales, muchas veces con menos requisitos, pero con costos financieros muy elevados. En este segmento, la morosidad ronda el 18% y en algunos casos llega al 20%, muy por encima del promedio bancario. Se trata, en general, de trabajadores informales, monotributistas y cuentapropistas, con ingresos inestables y mayor exposición al sobreendeudamiento.

El impacto es especialmente visible entre los jóvenes. En el último año, se duplicó la cantidad de personas jóvenes con acceso al crédito y más del 40% registra atrasos en los pagos. Aunque los montos suelen ser bajos, el problema se agrava cuando se combinan varios préstamos al mismo tiempo, una práctica cada vez más frecuente.

Desde el punto de vista del sistema financiero, los bancos todavía muestran capacidad para absorber el deterioro. Las previsiones constituidas cubren el 101% de la cartera irregular, lo que indica que existen reservas suficientes para enfrentar los incumplimientos. Sin embargo, el dato social es más inquietante: la deuda total de los hogares ya equivale al 137% de sus ingresos, y en el caso de trabajadores informales y cuentapropistas supera el 140%.

La consecuencia más evidente es que el crédito dejó de ser una herramienta de crecimiento o mejora del bienestar para convertirse en un recurso de supervivencia. En un contexto de consumo estancado, salarios ajustados y elevada incertidumbre, la suba de la morosidad aparece como una señal temprana de tensión social y económica que, de persistir, podría profundizarse en los próximos meses.

Tu opinión enriquece este artículo: